Содержание статьи:

В бизнесе есть множество экономических показателей, которые помогают предпринимателям оценивать эффективность работы. Один из них — маржа. Без него невозможно понять, насколько прибыльна и торговля в целом, и каждая товарная категория, сложно оценить правильность управленческих решений.

Расскажем о марже, как она рассчитывается, каких бывает видов и как используется бизнесменами и маркетологами.

Понятие маржи

Маржа — это разница между выручкой и себестоимостью. Если вы потратили на изготовление продукта 120 рублей, а продали его за 150, вы получите маржу 30 рублей.

Суммарная цена продажи продуктов — это выручка. Если вы продали 10 товаров по 500 рублей, выручка составит 5000 рублей. При расчете маржи берется сумма выручки за вычетом налогов и акцизов.

Важно правильно посчитать сумму переменных расходов. К ним относят затраты, которые зависят от объемов производства. Например, вы потратите разное количество ЛДСП листов и наборов фурнитуры при производстве 50 и 100 шкафов.

К переменным затратам относят:

- в производстве — расходы на сырье и материалы;

- в торговле — стоимость товаров для перепродажи;

- издержки на логистику;

- затраты на электроэнергию и топливо;

- сдельную зарплату работников.

Зачем нужно рассчитывать маржу

Это простой, но информативный финансовый индикатор «здоровья» бизнеса. Например, падающий от месяца к месяцу показатель сигнализирует, что есть проблемы: увеличились расходы или плохо идут продажи. Возможно, на рынке сезонный спад или ваши конкуренты сделали цену ниже или продукт лучше.

Регулярно отслеживать показатель маржи нужно, чтобы:

- Оценивать реальный уровень прибыли от каждого продукта.

- Анализировать эффективность процессов в производстве и торговле.

- Гибко управлять ценообразованием.

- Рассчитывать и сравнивать рентабельность разных направлений бизнеса.

Маржа показывает руководителям экономическую эффективность предприятия. Анализируя ее, бизнесмены находят болевые точки и пути для получения большей прибыли.

Маржинальность и маржа: в чем отличие

Маржа измеряется в деньгах — сколько денег с учетом расходов мы получили от продажи. Маржинальность — это величина относительная. Она отражает долю маржи в выручке. В примере, где выручка 150 рублей, а маржа — 30, расчет маржинальности будет такой:

Что такое маржинальность? Это непосредственный показатель экономической эффективности. Чаще именно его берут за основу, когда рассчитывают рентабельность бизнеса.

Подставьте цифры в таблицу и проанализируйте данные о вашем бизнесе и каналах трафика. Проведите бизнес-аудит своими руками!

Почему важно учитывать маржинальность

Маржинальность указывает на реальную прибыльность компании и отдельных продуктов. Например, от продажи диванов вы получаете маржу 800 тыс. рублей, а от шкафов — 600 тыс. рублей. Но маржинальность диванов — 8%, а маржинальность шкафов — 35%. Напрашивается решение — расширить выпуск шкафов и что-то сделать с диванами: снизить затраты или повысить цену. Возможно, низкомаржинальное направление стоит вообще закрыть.

Как показатель маржинальности помогает бизнесу:

- Выявляет наиболее прибыльные продукты и позволяет оптимизировать ассортиментную политику.

- Дает точку отсчета в управлении ценообразованием и затратами.

- Позволяет правильно планировать бюджет и прогнозировать результаты.

- Служит индикатором эффективности управленческих решений.

Чем выше маржинальность, тем более устойчивым и конкурентоспособным будет бизнес.

Основные типы маржинальности товаров

Продукцию можно классифицировать по уровню маржинальности. Вот три основных типа товаров:

- Низкомаржинальные. Чаще всего это товары массового потребления или недорогие услуги: хлеб, шампунь или стиральный порошок, такси или услуги парикмахера. Уровень маржинальности в этой категории — до 30%.

- Среднемаржинальные. Как правило, это более дорогие товары, которые покупают нечасто, или услуги, которые требуют высокой квалификации: одежда, электроника, мебель, медицинские услуги. Конкуренция на этих рынках тоже высокая, но при важности качества, репутации бренда и уровня сервиса можно увеличивать маржу, управляя ценой. Здесь добиваются маржинальности от 30 до 50%.

- Высокомаржинальные. Эти товары часто уникальны, обладают высочайшим качеством, выпускаются под известными уважаемыми брендами. Ювелирные украшения, люксовая одежда, элитная косметика — маржинальность таких товаров стартует от 50% и может доходить до нескольких сотен процентов.

Понимание различий между низкомаржинальными, среднемаржинальными и высокомаржинальными товарами помогает более эффективно работать с ценообразованием, управлять ассортиментом, планировать финансовые потоки и определять приоритеты маркетинга.

Виды маржи

Когда речь идет о прибыльности бизнеса, нужно понимать, что бывает несколько уровней маржи — разница в расчете расходов и прибыли.

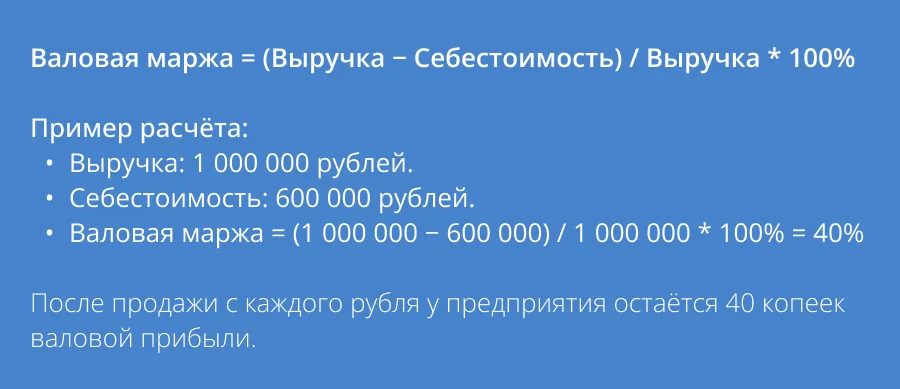

- Валовая маржа — это % прибыли в выручке, из которой вычитается себестоимость продукции. Так анализируют соотношение стоимости производства и цены продажи. Под себестоимостью понимают переменные расходы: сырье, закупочная стоимость товара, оплата труда, задействованного в производстве, логистика и пр.

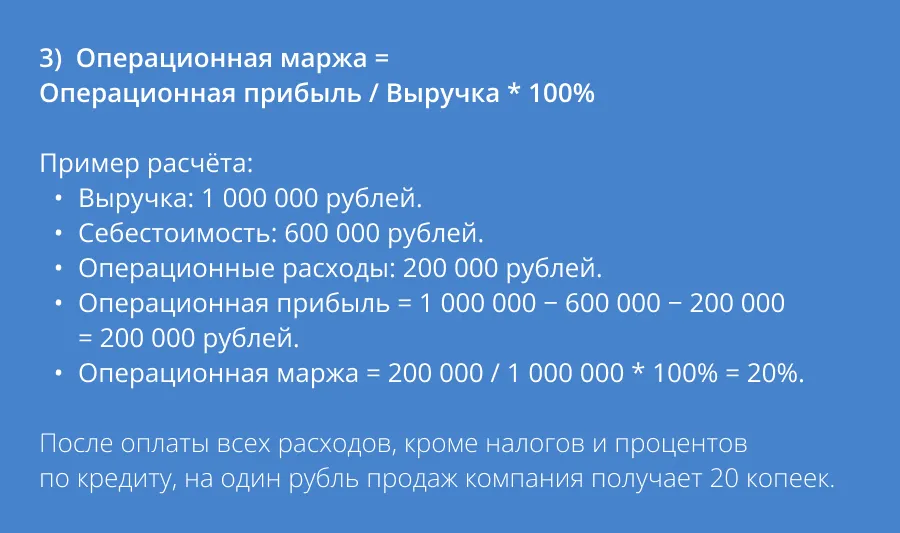

- Операционная маржа — доля операционной прибыли в выручке, исключая операционные расходы. Ориентир для менеджеров в определении эффективности повседневной работы предприятия.

Под операционной понимается прибыль компании до вычета налогов и платежей по кредитам. Рассчитывается как разница между выручкой и себестоимостью, а также операционными расходами. К ним относятся: коммунальные платежи, техобслуживание оборудования, оплата труда, лицензий, аренды, маркетинг и пр.

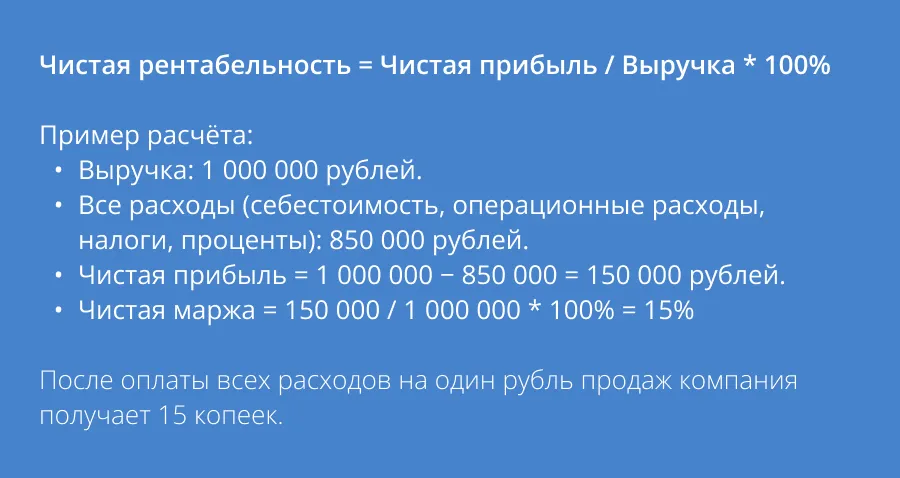

- Чистая маржа — это % прибыли в выручке. Здесь вычитают все расходы, в том числе проценты по кредитам и налоги. Это ключевые показатели эффективности (KPI) прибыльности бизнеса в целом.

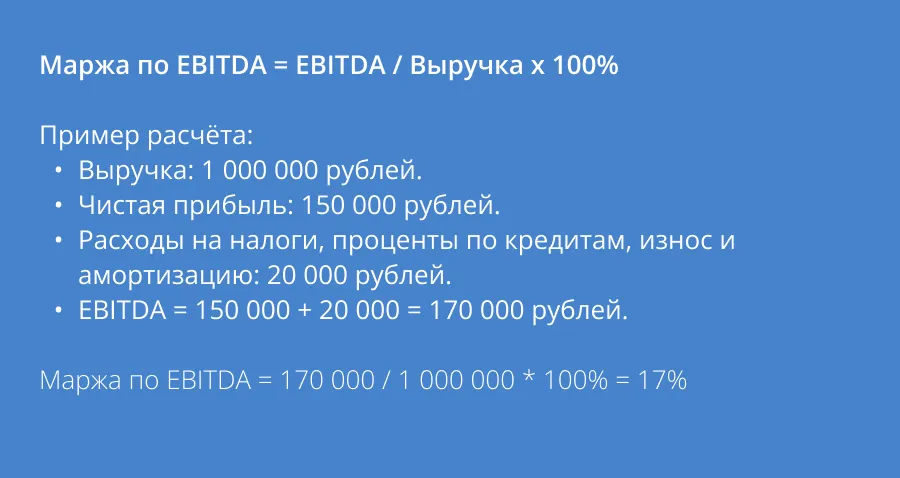

- Маржа по EBITDA отражает долю в выручке прибыли по EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). Операционная прибыль считается от выручки, а EBITDA — от чистой прибыли. Вот формула:

Маржа по EBITDA = EBITDA / Выручка x 100%

Маржа по EBITDA часто нужна, чтобы сравнить несколько бизнесов с разным соотношением долга и своего капитала, уровнем амортизации — например, когда ищут объект инвестиций.

ключевые показатели эффективности (KPI) по операционной марже нужен менеджменту и акционерам — он дает понимание того, насколько хорошо компания чувствует себя в повседневной операционной деятельности.

О наценке

Слово «наценка» иногда используют вместо «маржинальности», хотя между этими показателями есть разница:

- Наценка отражает увеличение стоимости товара при его продаже. Показывает абсолютный и процентный рост цены продукции.

- Маржинальность — доля прибыли в выручке. Указывает на реальную прибыльность товара после исключения расходов.

Наценка — это разница между ценой продажи и закупки. Показатель тоже может быть относительным, но процент считается не от выручки, а от расходов, закупочной цены.

Посмотрим на примере, как посчитать наценку и маржинальность.

- Закупочная цена товара: 500 рублей.

- Розничная цена: 800 рублей.

- Наценка: 800 − 500 = 300 рублей.

- Процент наценки: (300 / 500) × 100% = 60%.

Маржинальность в этом же примере:

- Выручка (розничная цена): 800 рублей.

- Переменные расходы: 500 рублей

- Маржа: 800 − 500 = 300 рублей.

- Маржинальность: (300 / 800) × 100% = 37,5%.

Несмотря на схожесть абсолютных значений, наценка и маржинальность по-разному показывают финансовую эффективность предприятия.

Маржа и маржинальность — инструмент анализа в маркетинге

Для маркетолога это не просто финансовые показатели, а инструмент для принятия стратегических решений.

Как маркетологи используют показатели:

- Сегментируют продукты по прибыльности

- Выделяют приоритетные товары.

- Управляют ценой и позиционированием.

- Оценивают и прогнозируют эффективность рекламных вложений.

Пример: влияние маржинальности на маркетинговую стратегию

Маркетолог интернет-магазина электроники проанализировал показатели маржинальности разных продуктов:

- Ноутбуки: 25%

- Смартфоны: 40%

- Аксессуары: 60%

Маркетолог принимает решение:

- Усилить рекламу аксессуаров.

- Создать bundle-предложения «смартфон+аксессуар».

- Минимизировать расходы на маркетинговое продвижение низкомаржинальных ноутбуков.

В ходе консультации мы:

- Оценим текущий уровень отчётности и аналитики в вашем бизнесе.

- Предложим инструменты для оптимизации аналитических процессов.

- Ответим на ваши вопросы по аналитике и управлению данными.

Раскройте потенциал вашего бизнеса через эффективную аналитику данных!

Резюме: зачем анализировать маржу

Нужно регулярно анализировать прибыльность и рентабельность бизнеса, чтобы понимать его состояние. В этом помогут ключевые показатели эффективности (KPI): маржа — показывает, сколько денег приносит бизнес, и маржинальность — отражает долю этих денег в выручке.

Постоянный трекинг этих показателей нужен, чтобы:

- Оптимизировать затраты.

- Планировать меры для увеличения дохода.

- Управлять ценообразованием.

- Налаживать эффективную ассортиментную политику.

- Планировать маркетинговые инвестиции.

- Повышать общую эффективность компании.

Комментарии (0)

Пока нет комментариев. Будьте первым!

Добавить комментарий